Am Freitag war es nun soweit. Der Termin für das IPO an der SGX in Singapur steht. Laut The Straits Times ist der erste Handelstag auf den 26.März festgesetzt.

Nachfolgend die auszugsweise deutsche Übersetzung des Artikels:

Die Aktien werden zu 0,26 S $ je Aktie angeboten, wobei der Bruttoerlös auf rund 21 Mio. S $ geschätzt wird. Die Marktkapitalisierung zum Börsengang beträgt 130,7 Mio. S $.

Der Börsengang umfasst 80,77 Millionen Aktien, von denen 8,9 Millionen Aktien für die Öffentlichkeit anbieten. Der Rest sind Platzierungsaktien. Nach dem vorläufigen Zeitplan soll der Handel am 26. März beginnen. Die Notierung wird voraussichtlich einen Nettoerlös von etwa 18,5 Millionen S $ generieren, von denen fast die Hälfte in die Rückzahlung von Krediten fließen wird. Weitere 5,25 Millionen S $ werden für Marketing und 2,1 Millionen S $ für die Verbesserung der Plattform ausgegeben, während 2,6 Millionen S $ für das allgemeine Betriebskapital verwendet werden. …Vorstandsvorsitzender Robert Lempka sagte den Medien in einem Briefing im SGX Center: „Die Aufnahme in eine seriöse Plattform wie Singapur, auch in diesem frühen Stadium als Unternehmen, ist etwas, von dem wir glauben, dass es das Richtige ist…

Teil der Wachstumsstrategie von Ayondo ist es, die internationale Reichweite zu erweitern – beispielsweise nach Spanien als drittem Kernmarkt außerhalb Großbritanniens und Deutschlands zu wechseln – und das Netzwerk der White-Label-Partner auszubauen. Was den Pioniercharakter eines Fintech-Listings anbelangt, sagte Herr Lempka: „Wir glauben, dass wir mittel- und langfristig davon profitieren werden, weil wir glauben, dass SGX den Sektor ausbauen will und wir denken, dass es gut ist, der Erste zu sein.“ Die Compliance-Anforderungen bei der Vorbereitung einer Börsennotierung haben dem Unternehmen geholfen, „sehr solide und gut funktionierend“ zu werden, fügte er hinzu…

Ayondo, das 2008 gegründet wurde, bezeichnet sich selbst als Social-Trading-Broker, der den Nutzern auf seiner Plattform die Möglichkeit gibt, Top-Trader zu imitieren und ihre Erträge zu optimieren. Größter Aktionär seit 2014 ist der in Singapur ansässige Private-Equity-Investor Luminor Capital. Der Nettoverlust von Ayondo belief sich in den ersten neun Monaten 2017 auf 6,6 Millionen Schweizer Franken (9,1 Millionen Franken), was einem Umsatz von 14,66 Millionen Franken entspricht…

Quelle zum Thema: straitstimes.com

P.S. Wie man dem FB Account von NextGFI entnehmen kann, „rollt“ die Werbung in Singapur…

Screenshot FB Account Next Generation Finance

Was ist der Zweck dahinter? Sollte man sich nicht lieber darauf konzentrieren, dass es läuft? Die Followerzahlen sind doch extrem rückläufig!?

556 Follower in der Spitze ist doch nix

Man darf ayondo nicht auf das Social Trading reduzieren. Letztlich sind sie Broker wie auch andere börsennotierte, z.B. CMC, IG, Plus500.

Es laufen ja auch noch das in Asien populäre TradeHero (soll ja mal das Sprungbrett vom Spiel zu real werden), BUX (da sind sie der Broker im Hintergrund), das Whitelabel-Geschäft etc.

Wie Robert Lempka ja richtigerweise sagte, hat man es als börsennotiertes Unternehmen auch einfacher, Partner etc. zu finden und im Zweifel neues Geld für die Expansion einzusammeln. Singapur ist eigentlich nur das Sprungbrett für Firmen, die in Asien und Australien Fuss fassen wollen. In Singapur sitzt die Kohle und mit der Lizenz dort kann man sich fix ausbreiten. Ist im Grunde vergleichbar mit Zypern und EU, obwohl dies etwas hinkt.

Ich denke an die Naga Group und deren Schlagzahl. Wofür Ayondo 10 Jahre brauchte, schaffen die in kürzester Zeit. IPO, ICO und eine Kooperation mit der Deutschen Börse.

Hat jemand da Information wie dort die Followerzahlen und der Verdienst sind?

Ich überlege dort einen Account zu eröffnen, dort ist irgendwie mehr Zug drin.

Naja, viel heisse Luft dabei…

Verdienst ist 1 $ je Lot. NagaMarkets (ehemals HanseaticBrokerhouse) verdient sich ne goldene Nase. Soviel Follower gibt es derzeit auch nicht bei den Autokopierern

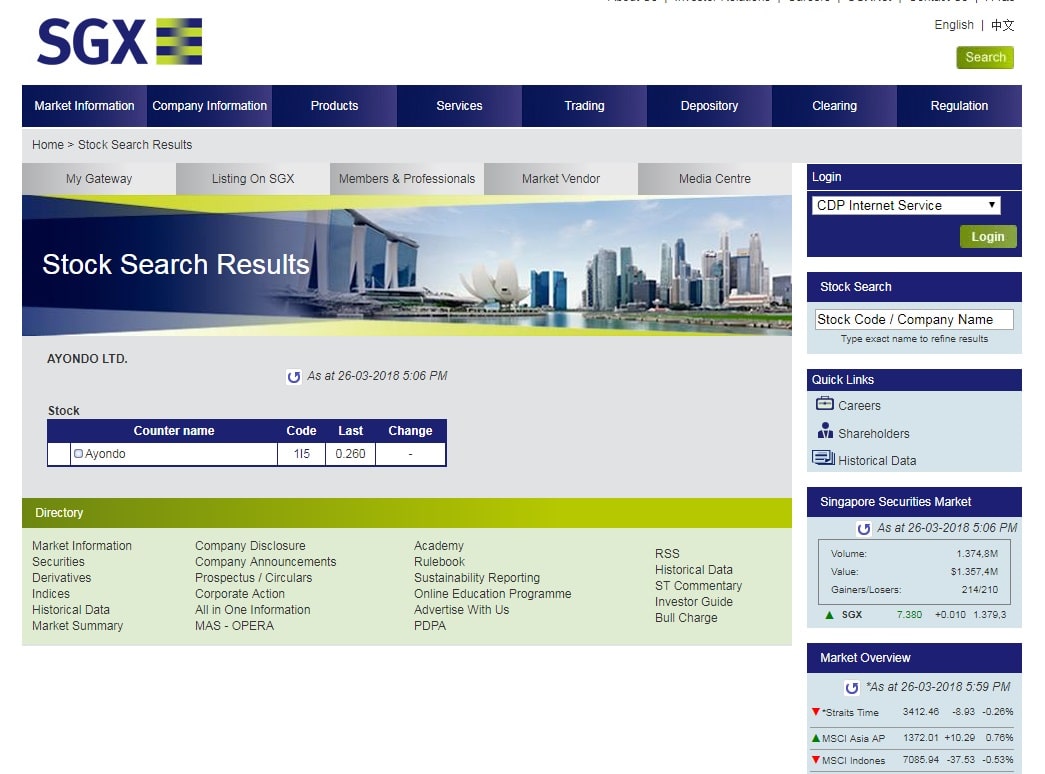

erster kurs heute war 0,24 S$ und damit unter ausgabepreis. hoffentlich ist das kein omen. im handel ging es dann bis 0,265 aufwärts, aber close nur 0,255 S$.

von 18,5 mio S$ netto emissionserlös werden nur 5,25 mio ins marketing gesteckt. der rest versandet in kreditrückzahlung, plattformverbesserung und allgemeinem betriebskapital.

es wird spannend, wie viel wachstum ayondo mit den 5,25 mio marketing-geldern bei diesem einfach skalierbaren geschäftsmodell erzeugen kann.

bin da nicht sehr optimistisch. vor allem im bezug auf etoro dürfte ayondo weiter an boden verlieren.

🙂

2 Dödel, 1 Gedanke sozusagen. Habe mir heute mal die Prospekte gezogen, um in Ruhe nachzulesen.

Was eToro betrifft, die sind inzwischen eine eigene Liga, alleine schon durch die VC Geber in der Vergangenheit.

Naja, ich lese erstmal in Ruhe das Emissionsprospekt. Bei 462 Seiten bin ich erstmal beschäftigt…

http://infopub.sgx.com/FileOpen/(05a)_Offer_Document.ashx?App=IPO&FileID=5748

http://infopub.sgx.com/Apps?A=COW_IPO_Content&B=IPOByClosingDateDefault&F=3264#.WrkZV9Ruaig

Hier mal kleiner Screenshot vom Schlusskurs 1. Handelstag